盲腸の入院&手術費と高額療養費制度で返ってきた金額

※『高額"医療"費制度』と書いていましたが『高額"療養"費制度』の間違いでした!訂正しましたが、紛らわしくてすみませんでした!

盲腸から約2ヶ月半…

手続きに手こずりつつも

高額療養費制度でお金が返ってきました~\(^o^)/

しかも嬉しいことに…

思ってた以上に返金額が多かったのです!

以前、こちらの記事で

『高額療養費制度あるから任意の入院保険等は必要ない!』

と書きましたが、あれは本当だったんだなと実感しました!

今回は

高額療養費制度についてざっくりおさらい 盲腸でかかった入院&手術費 高額療養費制度で返ってきた金額 高額療養費制度の手続き

高額療養費制度についてざっくりおさらい 盲腸でかかった入院&手術費 高額療養費制度で返ってきた金額 高額療養費制度の手続きを簡単にまとめたいと思います!

高額療養費制度は国民健康保険もしくは健康保険を収めていれば誰でも適用される有難い制度なので是非目を通してみて下さい!

高額療養費制度とは?

久しぶりに鳥獣戯画で解説してみたのでご覧あれ!

高額療養費制度とは『高額な医療費がかかった時でも上限を設けて負担を抑えてくれる制度』!

私たちは国民保険に義務で加入しているので、医療費の自己負担は3割ですが…

実は高額だった場合に自己負担の上限額があるのです!※但し申請しないと適応されない場合がある。

その上限額は所得によって変わりますが、大体の人は『ウ』もしくは『エ』に該当するかと思います。(私のような専業主婦で扶養に入っている場合は夫の収入で見る!)

出典:価格.com - 高額療養費(高額医療費支給制度)とは? 申請方法と注意点

我が家の場合は『ウ』に該当します。

80,100円プラスαの支払いは確定していますが、それ以上は返金されるという仕組み!

★ウの場合の自己負担額

80,100円+(総医療費-267,000円)×1%

これだけ見ても、いくら返ってくるか?ハテナ?だと思うので実際に私が払った入院&手術費で見てみましょう!

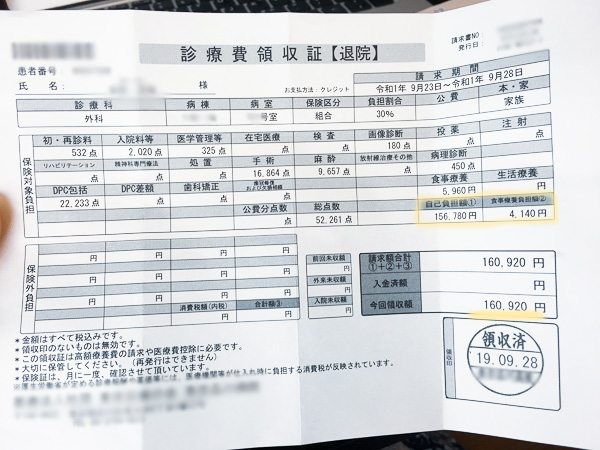

盲腸での入院&手術費

こちらが実際にかかった盲腸での6日間の入院&手術費です。

・自己負担額① 156,780円(→3割負担分)

・食事医療負担額② 4,140円(→自己負担分)

★請求額合計 160,920円

残念ながら入院中の食事は全額自己負担になります。(一食400~500円くらい)

そして、もし個室などを使った場合はそれも全額自己負担です。

なので、この高額療養費制度は自己負担額①部分に適応され、そこから上限を超えた分が返金されます!

高額療養費制度での返金額

それでは返金される金額を実際に計算してみます。

★今回の自己負担額と返金額

ウの場合の数式:80,100円+(総医療費-267,000円)×1%

自己負担額:80,100円+(総額医療費(156,780÷3×10)-267,000円)×1%=82,656円

返金額:156,780-82,656=(74,124) 74,127円

恐らく総額医療費の計算で数円の誤差が出ましたが…

実際に返金された金額は74,127円でした!

ですが、嬉しい誤算がありました!

今回返金された分はこれだけではありませんでした!

健保によっては更に返金がある!?

付加金・付加給付とは

『家族医療費付加金 52,600円』というものも返金されていました。

全くこの制度については知らなかったのですが…どうやら会社で所属している健康保険組合によって『付加給付』というものがあるのだそうです!

付加給付とは、一ヶ月の医療費の自己負担額をそれぞれの健保で定め、それ以上は『付加給付』として返金するものだそうです!

これ、やばくないですか…!?笑

高額療養費制度あるから大丈夫って思ってたけど、もはやこの付加給付があれば怖いものナシじゃないですか!

健保組合は公にはできないですけど、この場合の自己負担額を計算するとこうなりました▼

★付加給付の自己負担額

30,000円+(医療費-267,000円)×1%=34,226円

今回の場合で計算すると34,226円以上は全額返ってくるという計算になりました…!笑

しかも恐らくこの場合の医療費って『食事医療負担額②』も込みだと思う…(計算した金額的に)

とにかくすごい!!有難すぎる!!!

ご自身の健保にもこの付加給付があるか調べたい方は『健保名+付加給付』でググってみると良いと思います◎

高額療養費制度+付加金

トータル返金額

計算式ばっかりで?ハテナ?な方もいるかもしれませんが…

返金額を見ればこの2つの制度の素晴らしさがわかるかと思います!

★盲腸の入院&手術で実際にかかった金額

・請求金額 160,920円

・高額療養費制度 -74,127円

・医療費付加金 -52,600円

・入院&手術費実費金額 34,193円

任意保険ゼロでも生きていける…!と実感した瞬間でありました。笑

付加給付が出るのは大手会社の場合が多いようですが…

それにしても高額療養費制度があるので病気数回分用に貯金100万円備えておけば十分です!

高額療養費制度の手続き

では最後に大事な手続き部分に触れておしまいにしたいと思います。

途中でも書きましたが、高額療養費制度を使う場合は申請が必要な場合があります!

▼こちらは全国健康保険協会の申請用紙等がありますので、こちらの保険組合の方はどうぞ!

健康保険高額療養費支給申請書 | 申請書のご案内 | 全国健康保険協会

ただ、会社の健保がこれとは違う場合があります!

恐らく企業って結構バラバラの健康保険組合に属していると思うのですが…

健康保険組合によっては申請が必要ない場合もあります!(夫の会社は申請がいりませんでした!)

なのでもし高額療養費制度を使う時になったら、一度会社の健保について詳しい人に尋ねるか、『健保名+高額療養費制度』でググってみると良いと思います◎!

夫の会社の場合は申請いらずで約2ヶ月後に返金のお便りがきて、その月のお給料日に返金額が振り込みになる仕組みでした!

高額療養費制度注意点

ここでは詳しく書きませんが、注意点として『月をまたいだ場合は不運』というものがあります。笑

1つの病気で15万円かかっても『9月に7.5万円、10月に7.5万円』だと高額療養費制度は適応外になってしまうのです!

私も月末の入院だったのでヒヤヒヤしました!笑

その辺りの注意点については▼こちらの記事で詳しく書いているので読んでみてください!

高額医療費でも大丈夫!高額療養費制度があるから保険はいらない

まとめ

文字ばっかりでわかり辛かった部分もあるかとは思いますが…

付加給付含め高額療養費制度って本当に凄い制度ですよ!

お子さんがいない世帯や単身の方は任意保険をかける方が無駄だと思う!

たとえ癌で入院になっても平均の入院日数って1-2週間だそうですからね!

入院が長くなって実費になる入院食が多いと怖いかな~と思いましたけど…1-2週間ならそんなに怖くないですね!(1食約450円としても2週間で2万円弱)

盲腸は本当にのたうち回る痛さでしたけど、お金の勉強にもなって良かったです◎!

そして夫の会社には一生お世話になりたい!笑

おしまい!